なんだか最近、うちの貯蓄額は少ないんじゃないかと不安で・・・

この年代だといくらぐらいの貯蓄があれば安心なんでしょう?

それでは、同年代の皆さんがどれくらい貯蓄しているのか、その平均額などを紹介するわ。

人生も折り返し地点の40代になると・・・

住宅ローン、そしてお子さんがいれば、教育費もかさみ、思うように貯金ができない方も多いと思われます。

また、老後についても考えるようになり、「貯蓄しないと!・・・でも出来ない!」と焦りがつのる年代ではないでしょうか?

ただ、この年代、同じ様な思いの方は多いもの。

しかし、お金のことは同年代の友人などにも聞きにくく・・・

余計「皆、どのくらい貯蓄しているのだろう?」と気になりますよね。

そこで今回は、40代4人家族の貯蓄に関して、

- 全国平均の貯蓄額

- 理想額

- 平均年収

- 口コミ

などを紹介します。

ちなみにうちの主人も40代。

子供が巣立つまでの教育費や、老後に不自由なく暮らせるかどうかなど心配は尽きず、世間の貯蓄額は気になり、人ごとではありません。

平均や理想をみながら、一緒にご家庭の貯蓄額を見直すきっかけになればと思います。

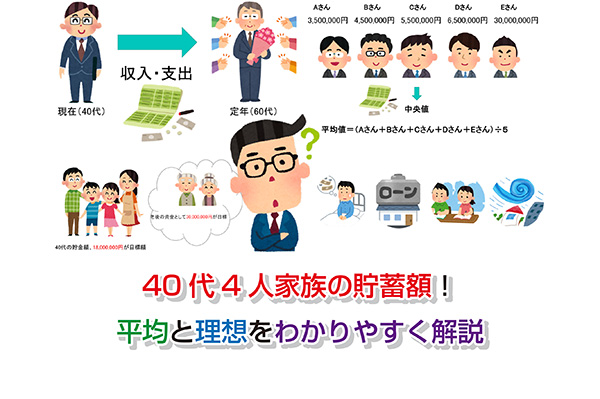

40代4人家族の貯蓄額!全国平均はどれくらい?

40代(2人以上世帯調査)の平均預貯金額は、5,110,000円でした。

これは、金融広報中央委員会、2018年「家計の金融行動に関する調査」1)によるものです。

また、保険や株式なども含めた金融資産保有額は、平均9,420,000円でした。

ただし、上記の金融資産保有額は、極端に多く金融資産のある人も含まれるため、平均値は大きくなりがち。

そのため、中央値となる、5,500,000円が現実的な数字だといえます。

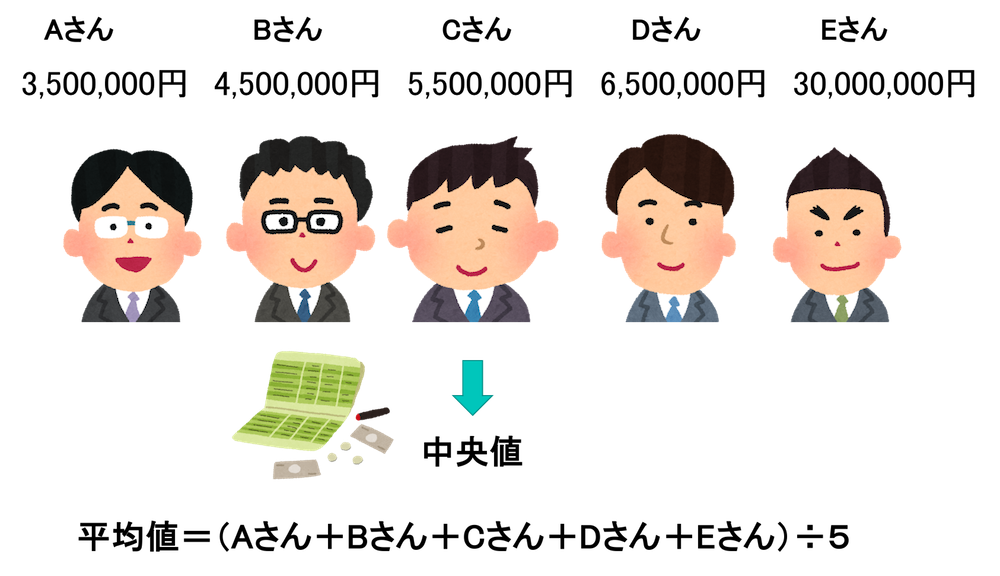

中央値とは

まず、中央値とは、大きい順にならべたとき真ん中にくる値。

たとえば・・・

金融資産が、「3,500,000円・4,500,000円・5,500,000円・6,500,000円・30,000,000円」 の5人がいた場合。

平均値は 、(3,500,000円+4,500,000円+5,500,000円+6,500,000円+30,000,000円)÷5=10,000,000円

しかし、金融資産が10,000,000円といわれても現実的ではありません。

5人目が30,000,000円も金融資産をもつため平均が高くなったわけで、4人は平均より大幅に低いわけです。

そこで、中央値 を用いて考えると・・・

中央値 は、5人中の真ん中、3番目に位置する人の数値です。

5人を順番に並べたとき、3番めの額は5,500,000円。

これが中央値です。

ちなみに、データ数が偶数の場合には、真ん中にくる2つの数字平均を中央値とします。

ただ、老後も考えるとこの額では不安な気が・・・

将来に備え、どのくらいあるのが理想なんでしょう?

その点に関して、次に詳しく説明するわ。

40代4人家族の貯蓄額!理想はいくら?

たとえば、住宅ローン・教育費・都心部在住・地方在住などのように、貯蓄するにもご家庭での違いがあるので一概に、「○○○円必要です!」とはいえません。

でも、なんらかの目標とする金額があると助かるけど・・・

情報を探してみたところ、

- 将来(老後)必要となる貯金額に対し5分の3を目標にする

- 毎月の貯金額をシュミレーションする方法

- 貯金の目安額としては、年収の2倍が理想

がありましたので、それぞれ紹介しますね。

将来(老後)必要となる貯金額に対し5分の3を目標にする

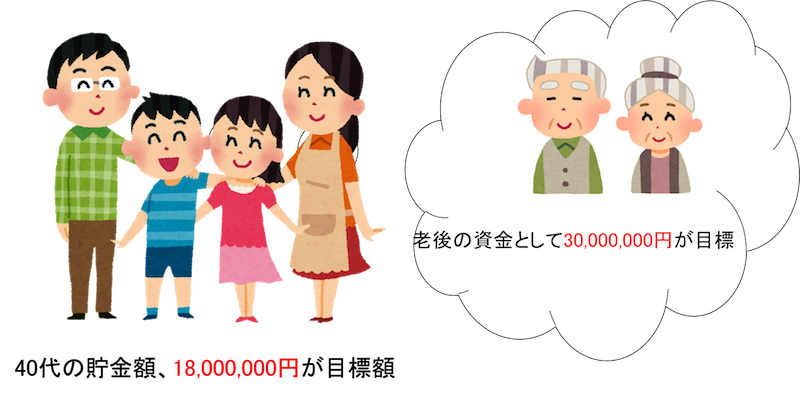

理想的な貯金額の例として、「老後は30,000,000円必要」などと耳にしたことはありませんか?

また、2019年は金融庁から、「老後は貯金20,000,000円が必要」との報告書もありました。

「本当にそれくらいの額が必要なのか?」

「その場合、40代ではどのくらい貯めるべきなの?」

と情報を探したところ・・・

理想の貯蓄額として、「40代では、必要となる貯金額に対して5分の3を目標にするのがよい」という情報が。

たとえば、老後の資金として30,000,000円が目標なら、40代では、18,000,000円が目標額となりますね。

しかし、老後に必要となる資金に加え、40代では、

- 教育費

- 住宅ローン

- 保険

など、各個人の事情で違いも出やすい年代のため、それぞれの事情に応じた貯金を考えていく必要があります。

また、40歳は介護保険第2号被保険者の対象になる年代です。

介護保険料が給与から引かれるのを契機に、老後を考えて貯金していくことは不可欠となります。

老後を見据えての目標額を考えるのは大切だわね。

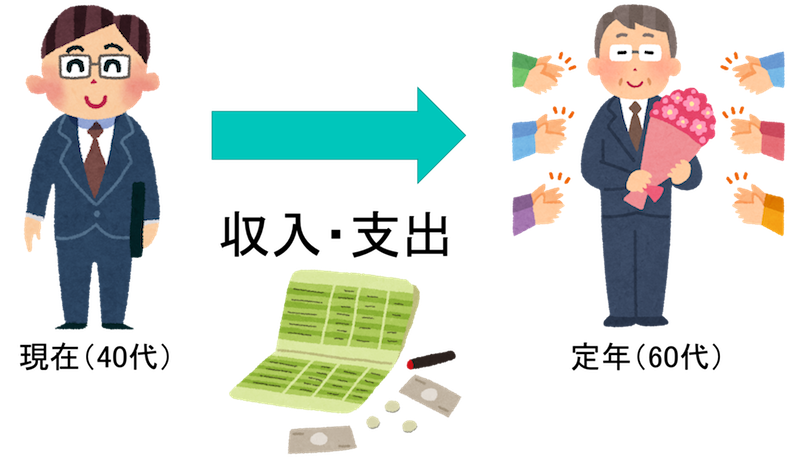

毎月の貯蓄額をシュミレーションする方法

毎月の貯蓄額をいくらにするかは、個人の事情により異なりますが・・・

1つの方法として、現在の資産から定年まで想定される収入と支出を計算し、定年時の資産がどのくらいになるか計算してみることは可能です。

計算した定年時の資産額で年金生活に入り、平均寿命までいかないうちに足りなくなる場合。

その不足となる額を定年までの年数で割ることで、貯蓄額の目安を出せます。

たとえば、10,000,000円が不足となった場合。

現在40歳の方が65歳まで働くと考えて、

10,000,000÷25年=400,000円・・・必要な年間貯蓄額

400,000 ÷12ヶ月=約33,000円・・・必要な月間貯蓄額

上記はあくまで1例ですが、ここで判明した「必要な月間貯蓄額」を目安とし、家計の見直しをし、なんらかのやりくりを実行していきましょう。

まずは、物価変動や昇給など細かいことは考えずに、大まかでもよいので計算してみて、目安となる数値を出すのが大切です。

また、多くのマネー関連サイトで、「目標貯蓄額シュミレーション」が可能ですので、そちらを利用されるのもオススメですよ。

私は計算が苦手なので、シュミレーション出来るサイトを利用します!

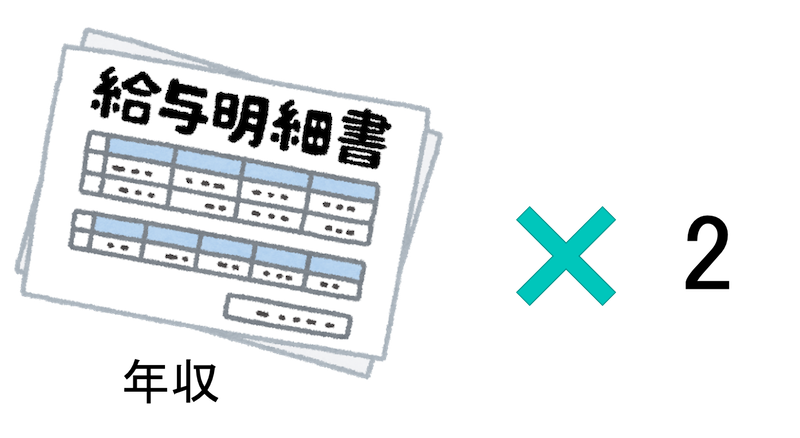

貯金の目安額としては、年収の2倍が理想的

40代は、大きな支出が多くなる時期となりますね。

この年代での貯金目安額として、「年収の2倍が理想的」とされるようです。

ところで、40代の平均年収はどのくらいなのでしょうか?

40代の平均年収

国税庁の2018年「民間給与実態統計調査」2)によると・・・

- 40代前半(40歳~44歳)の平均収入・・・4,680,000円

- 40代後半(45歳~49歳)の平均収入・・・4,960,000円

でした。

40代の平均年収は、約5,000,000円ほど。

その2倍だと、10,000,000円がひとつの目安と考えられます。

1つの目安として参考にしてくださいね。

繰り返しますが、40代は、

- 住宅ローン

- 教育費

など、なにかと費用のかかる時期なので、貯金をするのも容易でないのが現実です。

[adsense]

貯金したくても難しい年代だと感じています。

40代の生活設計を考えての対策

ここでは、40代で考えるべき

- 住宅ローン

- 子供の教育費

- 病気やけが、災害に備えての資金

への対策を紹介しますね。

住宅ローン

まず、40代(2人以上世帯)においての平均住宅ローン残高は、16,710,000円となっています。

これは、金融広報中央委員会が実施した調査によるものです。

また、月々の返済額は、93,000円ほどになります。

住宅ローンの適切な完済年齢は65歳。

老後の年金生活では、実際に住宅ローンの返済は厳しいのが現実です。

そのため、もし40歳で35年の住宅ローンを組む場合も、繰上返済を駆使しながら、65歳までに完済する必要があります。

実は、家を購入した時点では資産とはなりません。

たしかに、土地と建物という固定資産の取得はしましたが、同時に住宅ローンという「負債」を抱えることに。

資産は、取得した土地と建物の金額から、ローン残高(負債金額)を差し引いた残りで導かれます。

そのため、「土地建物金額」-「ローン残高」=資産となるのです。

これから、家の購入をお考えなら、メリット・デメリットを十分検討してみるといいかもしれませんね。

子供の教育費を考えた貯蓄額は?

40代になると、お子さんが大学に入学する年となる方も多いと思います。

その場合、どのくらい教育費として貯蓄が必要なのでしょうか?

一般的には、大学へ進む18歳までに、大学にかかる資金の半分あるのが理想となりますよ。

大学によって学費はさまざまですが、大学4年間の費用で考えると、

- 「国立大学に自宅通学」の場合・・・5,000,000円ほど

- 「私立大学(文系)に自宅外通学」の場合・・・10,000,000円ほど

になります。

そのため、貯蓄理想額は、上記の半分として、2,500,000~5,000,000円ほどということになりますね。

お子さんが大学在学中の世帯収入から負担していくことになります。

経済的に難しいかもしれませんが、なんとかできる金額ではありそうです。

うちの子もあと数年で大学受験だけど、現実的に難しそう。

かならずしもムリなことでもないわよ。

たとえば、これから2,500,000円貯める場合、お子さんが現在、

- 小学1年生の場合は、準備期間は11年となるため、毎月18,000円ほど

- 中学1年生の場合は、準備期間は5年となるため、毎月40,000円ほど

それぞれ積み立てが必要となります。

準備期間や経済状況によっては大変そう!

他に方法はないのかしら?

「奨学金」や「教育ローン」の利用を考えましょう。

たとえば、日本学生支援機構の奨学金制度3)でしたら、

奨学金として、

- 「貸与型」

- 「給付型」

があります。

それぞれ説明しますね。

貸与型

大学院・大学(学部)・短期大学・高等専門学校・専修学校(専門課程)で学ぶ学生・生徒を対象として、第一種奨学金(無利息)・第二種奨学金(利息付)を貸与している。

給付型

世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることが可能。

また、給付型奨学金の対象となれば、大学・専門学校等の授業料・入学金も免除または減額される。

「貸与型」の場合、将来子供が返済することになります。

しかし、経済的な理由で進学を諦めずに済みますし、借りたからには、将来返済に困らないようにしっかり勉強する自覚も出来るのではなでしょうか?

奨学金制度や奨学ローンを扱っている大学も多くありますので、事前にいくつかあたってみるとよいでしょう。

たとえば、日本政策金融公庫の国の教育ローン4)でしたら、

- 固定金利1.66%、最長15年の長期返済

- 子供一人当たり、3,500,000円まで利用可能

- 母子、父子家庭・交通遺児家庭・世帯年収200万円以下の方などは、金利の低減、返済期間の延長

といった優遇制度が利用可能となりますよ。

「奨学金」・「教育ローン」、どちらも経済的に余裕が無い場合は助かるシステムですが、返済は計画的におこない、最小限の額を借りるようにしてください。

しかし、出来るだけ今から貯めるように心掛けます!

病気やけが、災害に備えての資金

40代になると、以下のように

- 病気や事故による通院・入院

- 災害での修繕費

- 転職やリストラなどによる減給・退職

- 親の介護費用

などにより、思わぬ出費が発生する可能性も考えられるので、そのための備えも必要です。

ちなみに、上記の様な事態に備え、月の生活費×6ヶ月分ぐらいは予備費として持っておくことは大切です。

また、必要に応じて、自動車や大型家電などの購入費、冠婚葬祭への予備費もあると安心だと思います。

将来への貯蓄を考えると頭が痛いです。

それでは、少しでも不安が解消出来るように、40代の今やるべきことなどを次に紹介します。

不安解消!40代の今できること・やることを紹介

ここまで読むと・・・

「こんなに貯められない!」

「どうにかできないの?」

と不安になられた方も多いのではないでしょうか?

そこで、ハードルを少しさげ、「40代の今できること・やること」を紹介し、少しでも不安が解消されればと思います。

ムリせずに今できることからはじめる!

まずは、いきなり大きな額の貯金や投資などを考えずに、

- 新たな借金を作らない

- 出費をなるべく抑える

- わずかでも貯蓄や積み立てを続ける

ことを心掛けましょう。

いきなりムリをしても、長続きしなければ意味がありません。

たとえばこの先、お子さんが独立したり、住宅ローンが終われば、その浮いた額をどんどん貯蓄出来る可能性もあります。

もっと節約出来ることはないかも見直してみます!

今やるべきことをチェックする!

それでは、今やるべき次の3点をチェックしましょう。

チェックすべき3点は、

- 家計の支出状況

- 夫婦の資産状況

- 退職金や年金の額を把握

となります。

それぞれ説明しますね。

家計の支出状況

可能ならば数ヶ月、ムリな場合は、1~2ヶ月でもよいので、家計の支出状況をチェックしましょう。

家計簿がハードなら、ご家庭にあった項目を設けて、家計の支出状況がわかるように記入するだけでも大丈夫です。

こうすることで、

- 現在必要な子供への費用

- 将来夫婦だけになったとき、引き続き必要になる費用

とわけて把握でき、老後を見据えた貯蓄額がイメージできやすくなります。

夫婦の資産状況

いまさらですが・・・

「知らない」・「誤解している」などのケースもありますので、夫婦の資産状況をしっかりチェックしましょう。

退職金や年金額を把握

将来の退職金や年金額を把握しておくことも大切です。

貯めることばかりに目が行きがちですが、将来入ってくるお金があることも把握しておけば、

少しは安心出来ると思います。

意外と上記の点を把握していない方は多いようです。

人がこれくらいあるから我が家も・・・というのではなく、あくまでもご家庭の年収・ローン状況・必要経費は異なるものなので、まずは現状を知って、現実味のある貯蓄をしていきましょう。

たしかに、把握していない点もありました。

まずは、家計を見直してからしかりした貯蓄プランを立てることで、不安も少なくなりそうです。

最後に、40代の貯蓄に関する声も集めましたので、次に紹介しますね。

40代の貯蓄に関する口コミを紹介!

ここでは、

- 住宅ローンがある

- 子供の学費

- 共働きの場合

にわけて紹介します。

住宅ローンがある場合

住宅ローンで貯蓄はほとんどできていません。

毎月10,000円貯蓄できればよい方です。

住宅ローンの返済でなかなか貯められません。

30,000円ほど貯められればいいかと思っていますが・・・

ただ、完済すればその分貯金にまわせるので、その日を夢見てがんばりましょう!

子供の学費がある場合

子供が今春から大学生になります。

今までは50,000円貯金していましたが、なにかと入り用で減らしました。

とりあえずこれからは、20,000円からさがらないように頑張りたいです。

毎月大学の費用支払いなどがあり、未だに収入を貯金に十分回せない状態となっています。

大学が落ち着いて、貯金できるようになったら50,000円以上は貯金したいです。

当面、貯蓄から離れてもしかたないと、割り切る気持ちも必要かもしれませんね。

共働きの場合

夫婦で働いているので、毎月150,000円は貯金をしたいと思っています。

将来に備えて資産運用を含めていろいろやっておきたいので、元となるお金は多いほうがいいと思っているからです。

お子さんがある程度大きくなったら、再就職やパートにでるのも1つの方法かもしれませんね。

今回、口コミを調べて感じたのは、理想と現実のギャップです。

理想の貯蓄額は、月50,000円~

- 目標としては、毎月50,000円くらいは貯金していきたいです。

- 毎月の貯金50,000円くらいはしたいと思っています。

しかし・・・

現実は、月10,000~20,000円ほど

のようでした。

- 毎月普通預金から自動積立で貯金出来る金額20,000円が限度であり、目標も20,000円。

- 昔から毎月先取りで20,000円貯蓄している。

家計がぎりぎりでなかなか貯金できないが、10,000円くらい貯金している。

理想目標は毎月50,000円です。

毎月50,000円を目標にしたいところですが・・・

現実は厳しく、平均すると30,000円ほど。

まずは、いくら貯めるべきか考え、なるべく努力しようと思います!

参照:

1)金融広報中央委員会 平成30年「家計の金融行動に関する調査」

まとめ

今回のポイントをまとめます!

- 40代(2人以上世帯調査)の平均預貯金額は、5,110,000円

- 金融資産保有額は、平均9,420,000円で、中央値は、5,500,000円

- 40代では、必要となる貯金額の5分の3を目標にするのがよい

- 40代では、年収の2倍が理想貯蓄額

- 40代の平均年収は、約5,000,000円ほど

- 40代(2人以上世帯)においての平均住宅ローン残高は、16,710,000円

- 月々のローン返済額は、93,000円ほど

- 住宅ローンの適切な完済年齢は65歳

- 教育費の捻出が厳しい場合は、「奨学金」や「教育ローン」も利用できる

- 予期せぬ事態に備え、月の生活費×6ヶ月分ぐらいは予備費として持っておくことは大切

- いきなり大きな額の貯金や投資などを考えず、新たな借金を作らない、出費をなるべく抑える、わずかでも貯蓄や積み立てを続けることを心掛ける

- まずは、家計の支出状況や夫婦の資産状況、そして退職金や年金額を把握する

40代といっても生活スタイルや収入はさまざま。

今回紹介した、貯蓄額や理想額がそのままピッタリ皆さんにあてはまるわけではありません。

ちなみにうちの場合ですが、家を建てる前までの貯金額は、今回紹介した平均を大きく上回っていました。

「すごいじゃん」と思われがちですが、理由があります。

それには、子供ができるまでに時間がかかったため、40代といってもまだ子供が小さく、今後受験などを考えるた場合かかってくる費用がまだまだあるという点。

そして、結婚後の住まいを安くすませることができ(親戚宅から借りていたため)、その分を預貯金に回せたというのがあります。

ただ、家を建ててから、当然のごとくかかった頭金。

それで預貯金学は大きく減り、今後の貯金額を増やそうにも、月々のローンが重くのしかかってきます。

しかし、そこで「うちの貯金額は、少なすぎてヤバい」というのはまた違うでしょう。

家があれば、貯金額は少なくとも困った時に売却すると、財産にプラスされるからです。

ただ、家の価値は築年数とともに下がってくるのも事実。

という我が家のように・・・

家族が安定し(子供が今後増えない)、まだ働けるという点で、40代は家庭の貯蓄額を見直すチャンスな期間でもあります。

これを機会に、将来の生活設計を見据えた、しっかりしたプランをもたれると幸いです。