憧れのマイホーム。

一生に一度、おそらく人生で一番高い買い物になるでしょうから、費用は少しでも抑えたいですよね。

そんな中、私の友人のAさんが、ついに決断!

近くに住む親の土地に家を建てることになりました。

これで、土地代なしで家が建てられるからラッキー!!

確かに、土地代はかからないのですが…

旦那さん名義にするなら、土地をお父さんからもらうことになるし、贈与税がかかるかもよ?

とくに考えてなかったけど…じゃあ、お父さん名義のままで建てようかな?

残念ながらタダで土地が手に入るなんて、そんなに上手い話ばかりではありません。

家を建てるお金だけで済むと思っていたAさんにはちょっとショックだったかもしれませんが、私も気になっていたことだったので、一緒に調べてみることにしました。

するとやはり、名義変更をしてもしなくても、贈与税や相続税といった税金が発生することがあるんです!

相続税や贈与税…

なんとなく聞いたことはあるものの、一生のうちに何度もお世話になるものではないので、わからないことだらけですよね?

そこで今回は、親の土地に家を建てる場合について…

- 親の土地を名義変更すべき?

- もし親が亡くなったら…親の土地に家を建てる場合の相続税はどうなる?

- そうなる前に…親の土地を生前贈与するとどうなる?

ということについて、説明します。

親の土地に家を建てる場合!名義変更はした方がいい?

だったら、結局名義変更は建てるときにした方がいいの?

考え方しだいです。

資産の評価額や親の年齢など、かなり細かく条件がありますので、一概に「これがオススメ!」というのはありません。

それぞれのケースを見ていきましょう。

親の土地を自分の土地に名義変更して家を建てる場合

いわゆる生前贈与というやつですね。

親の土地を相続しないまま、親の土地に自分名義の家を建てた場合、親の土地の相続について兄弟間で揉めるケースが散見されます。

そのため先に生前贈与するという方も多いです。

今回の場合は親から無償、又は評価額よりも安く土地を取得したとします。

この場合には、名義変更した土地の評価額に対して贈与税が発生することになります。

加えて、登録免許税(贈与したことを法務局に登録するための税)や不動産取得税も支払わなければなりません。

相続時精算課税制度という、ある条件を満たせば2,500万円を無税で贈与できる制度もあります。

2,500万円が非課税になるのは魅力的ですがデメリットも多いため、適用した場合に恩恵が受けられるかどうかは専門家にしっかり相談した方がいいでしょう。

まとめますと、生前贈与をした場合は

がかかってきます。

親の土地を名義変更せずに家を建てる場合

親の土地に子供名義で家を建てる場合、親に土地代を支払う場合(賃貸借)と支払わない場合(使用貸借)があります。

親の土地を無償で借りて家を建てる場合、贈与はされていないため贈与税はかかりません。

かつ、無償での貸借のため、土地代を支払う必要もありません。

なので、今回のケースは家を建てる場合

だけで済むのです。

ですが、この場合ですと親が亡くなった場合に相続税を支払うことになります。

賃貸借の場合、土地の相続税を計算する際に支払っていた金額が考慮され相続税が減額されますが、使用貸借の場合はまったく考慮されないため、相続税は土地の評価額がそのまま課税されることになります。

また、家は長男名義なのにその家が立っている土地は親の名義…つまり子で分配しなければいけなくなり、揉めてしまうというケースがよくあります。

親の土地に家を建てる場合の相続税

では、名義変更をしないまま家を建てるとどうなるんでしょう?

親が亡くなって、残した土地財産の合計は4000万円でした。

私と弟の2人兄弟なのですが、幸い揉めることなく財産の分配ができ、私は2,500万円相当を相続することになりました。

どういうことか、ちょっと見てみましょう

相続税には基礎控除額という、税金がかからない上限金額があります。

相続すべき財産が基礎控除額を下回っていれば、税金は支払う義務はないのです。

そしてその計算式は以下のとおり。

今回のケースですと…

基礎控除額は4,200万円ですね。

相続すべき財産は2,500万円ですので、相続税を払う必要はありません。

ですが、相続する財産の評価はとても難しいものです。

だいたいこれくらいだから大丈夫!と思っていたとしても、

実際には超えていたので追徴課税…となったら大事です。

土地や財産の評価や相続税の計算は、専門家と確認してみてください。

親の土地に家を建てる場合の生前贈与

それでは、今度は生前贈与を使って名義変更をして親の土地に家を建てる場合をみてみましょう。

親から自分へと名義変更をして家を建てた場合、こんなメリットがあります。

- 親子間であらかじめ話し合いができるので、兄弟間の揉め事が防げる。

- 相続する資産が多い場合、先に贈与することで相続税の減税になる。

- 贈与する時期を選ぶことができる※

※今回、贈与する資産は土地です。

たとえば・・・将来近くに駅ができるなど、土地の価格が大幅に上昇する場合があります。

その場合、相続税は土地の評価額をもとに計算するため、相続税もあがってしまうのです。

そのため、生前贈与することにより土地の評価が低いまま贈与できれば、相続税が節税になるという考え方です。

ちなみに、実際にどれくらいの贈与税を払わなければいけないのでしょう?

母から土地の生前贈与を受けることになり、その価額は3,000万円でした。(父は既に他界)

私と弟の2人兄弟で、1,500万円ずつ受け取ることになります。

とくに控除を受けることなく、素直に贈与税を支払う場合

贈与税は、110万円の基礎控除額を受けられます。

この場合は親と20歳以上の子での相続ですので、特例税率というものを使用します。

計算式は以下のとおりです。

※税率及び控除額については国税庁HP内贈与税の計算と税率(暦年課税)

参考サイト:国税庁

今回のケースですと贈与税は…

となります。

資産を分けて受け取る場合

なんとかなりませんか?

先ほどの計算の中に「基礎控除110万円」という計算方法がありました。

言い換えれば、1年間で110万円以下の贈与ならば贈与税はかからないということになります。

なので、1,500万円を100万円にわけ、15年かけて贈与を受ければいいのです。

今回のケースですと、土地を15分割して受け取るという形ですね。

こうすると、贈与税はかかりません。

ですが・・・金銭ならともかく、土地はこの税の優遇を受けられないこともあります。

税務署に「どうしてこの土地を一括で譲らないのか?」と問われたら、答えに詰まりますよね。

節税のため、と答えてしまったら一発アウトです。

さらには、毎年土地の登記を行うため、登録免許税などの諸税もかかるため、いくらかの手数料はかかってきます。

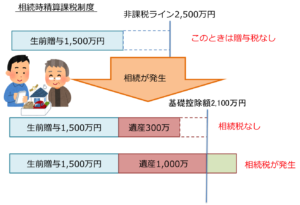

相続時精算課税制度を使用する場合

相続時精算課税制度とは、生前贈与の際、2,500万円までは非課税で贈与できる制度です。

これだけだと随分お得に聞こえますが、お得になるのは贈与税だけ。

実際に親が亡くなるなどして相続税を計算するときには、遺産だけでなく過去に生前贈与されたものも合わせて計算することになる制度なのです。

今回のケースの場合、生前贈与に関しては2,500万円以下のため贈与税は不要です。

ですが、実際に相続が生じた時…つまり親が亡くなったときですね。

相続時、生前贈与を行った1,500万円と、それ以外の資産を足したときに基礎控除額を超えていると、相続税が発生します。

前段で、姉弟は相続税の基礎控除額が4,200万円と計算されています。

ちなみに、一人あたりは2,100万円ですね。

なので、生前贈与を受けた土地1,500万円のほかに、資産が600万円以上ある場合には相続税がかかってきてしまいます。

家を建て出すと、考えておかなければいけないのは、建築費だけではありません。

すぐにやってくる地鎮祭や棟上げ、体験記事がありますので、合わせてご覧ください。

まとめ

今回のまとめです。

- 親の土地に家を建てる際、名義変更をしない場合には相続時に相続税がかかる

- 相続税は基礎控除が高く、支払わなくてもいいケースが多い

- 親の土地に家を建てる際、名義変更をする場合には生前贈与となり、贈与税がかかる

- 贈与税は高額だが、分割贈与や相続時精算課税制度の利用で贈与税の支払いを免れることもできる。

色々なケースがありますので、一概には言えないのが難しいですね。

資産評価や税の計算など付け焼き刃の知識では太刀打ちできないことも多いので、専門家に相談しながら、一番ご家庭にあった方法で家を建てられればいいですね。

ちなみに我が家の場合、両親や兄弟の了承を得て名義変更はせず、家を建てることにしました。

その際、土地の名義人である父には銀行の借り入れの際に保証人としても介入してもらったんです。

ただ・・・もし、父が認知症などになっていると本人の意思確認ができないと判断され、代理人をたてないといけないなどと色々な手間もかかってくるため、親が元気なうちに家の建設を決断できてよかったと感じております。