家を建てたら、一括で支払うことができるお金持ちの方でない限り付いて回る問題が、住宅ローン。

この住宅ローンを、どこの銀行にするのか?

みなさん悩まれますよね?

「銀行って色々ありすぎて、どこに決めたらいいのかわからないわ。」

「住宅会社に勧められるまま、指定の銀行で住宅ローンを組んじゃっていいのかしら?」

など・・・色々な声が聞こえてきそうです。

私も家を建てたので、かなり悩みました。

問題となるのは、金利だけではありません。

手数料などの諸費用も、銀行によって大きく異なります。

私は、住宅ローンをどこにするのか決めるにあたり

- 家を建てた友達数人

- 住宅相談窓口の方

- 各種銀行の方

- 住宅会社の方

などに色々聞いて、答えを出しました。

今回は、その体験を踏まえ、住宅ローンの選び方のポイントを

- 金利

- 諸費用

- 総支払額

などを、体験を交えつつ、初心者にもわかりやすいようお話ししたいと思います。

住宅ローンの選び方【その1】金利を考えて

基本的なことですが、2,000万円を借りるとして、返済する場合は、それに金利が上乗せされます。

この金利は、銀行によって大きく差がでますが、その中でも

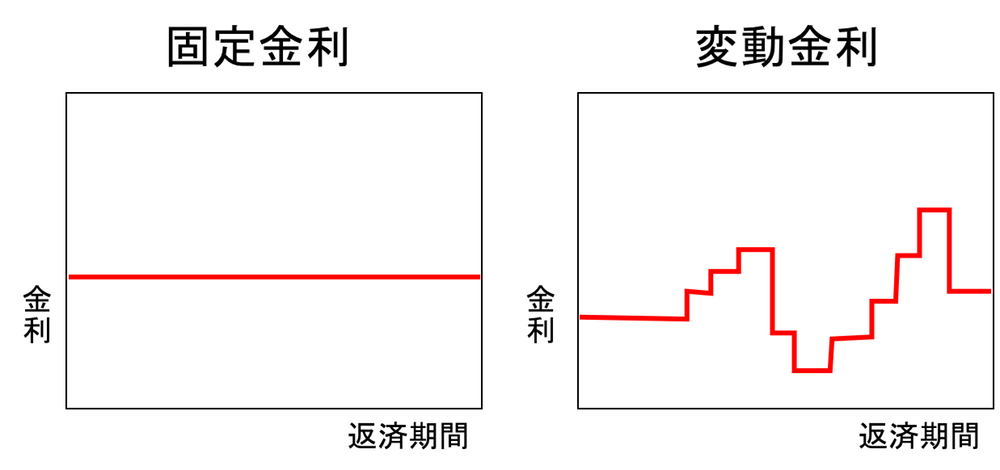

- 固定金利

- 変動金利

というのがあるんです。

固定金利とは

月の返済額・総返済額の上限が固定で決まっているものです。

メリットとして、借入後に金利が上がっても、変わらず初期のままの固定された金利で済むというのがあります。

しかし、デメリットとして、変動よりも金利が高く設定されており、借入後に金利が下がっても初期の金利のまま支払わなければいけません。

また、これらの金利は、2年・3年・5年・10年などと金利を一定にする期間を選ぶことができます。

つまり、固定と変動のミックスを選択することもできますし、途中から変更することも可能なんです。

変動金利とは

金融情勢の変化によって、金利も変化するというものです。

メリットとして、固定金利よりも最初は安いことが多く、今後金利が下がった際は、返済額の金利も下がります。

ただし、デメリットとして、金利が上がることもあり、将来的な返済額が確定しておらず返済計画が狂うこともあるのです。

つまり、まず住宅ローンを選ぶ際は、この金利を考えて選ぶ必要があります。

ただし、この金利は銀行によっても異なります。

- A銀行の固定金利は、1.25%・変動金利は、0.975%

- B銀行の固定金利は、0.62%・変動金利は、0.475%

など、大きく異なるのがわかりますよね。

そう思いがちですが、金利が安い=支払額が安く済むというわけではありません。

金利の他に、諸費用というのがかかってくるからです。

住宅ローンの選び方【その2】諸費用を考えて

金利が安い=返済額が安くなる?・・・と、安易に考えるのは早すぎます。

金利の他に、銀行に支払う必要があるお金があるからです。

- 事務手数料

- 金消契約印紙代

- 抵当権設定費用

- 振込手数料

- つなぎ融資費用

事務手数料

融資金額の2%前後かかってきますが、これも銀行によって差があります。

事務手数料が安いところは、金利が高く、事務手数料が高いところは、金利が安い・・・などといったこともあるんです。

また、この事務手数料を「保険会社手数料」としているところもあります。

保証会社は銀行の関連会社であることが多く、ローンの支払いが何らかの原因で滞ってしまった場合、保証会社に立て替えてもらう費用のことです。

ただ、銀行によって異なり、この事務手数料をまとめて表記してあるところもあれば、手数料・保証料と分けて表記してあるところもあります。

金消契約印紙代

ローンの借入のために必ず必要になるのが印紙税で、作成される契約書などの文書に課税されるものです。

借入金額によって印紙代は異なってきますが、契約額が1,000万円超 5,000万円以下の場合 20,000円ほどになります。

抵当権設定費用

住宅ローンを借り入れた際に、土地と建物に担保を設定するためにかかる費用です。

これは国税として決まっており、借入金額の0.4%になっています。

振込手数料

振込の際にかかってくる費用のことで、中にはかからない銀行もあります。

つなぎ融資費用

家の着工が始まり、住宅ローンを正式に融資実行してもらうまでの間、つなぎで借入する場合にかかるものです。

つなぎ融資は、着工金や中間金(上棟)に使われるもので、中にはかからない場合(建売住宅・マンション購入・頭金でまかなう場合など)もあります。

このつなぎ融資にも金利や事務手数料がかかり、住宅ローン金利よりも少し割高な金利となっているのです。

[adsense]

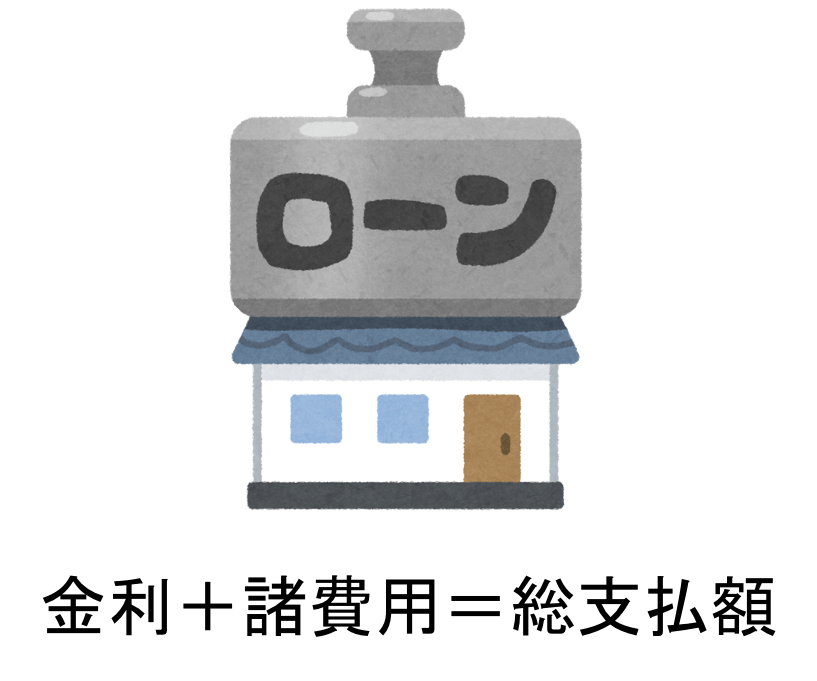

住宅ローンの選び方【その3】総支払額を考えて

借入する金額+諸費用=総支払額・・・と、この総支払額を計算して、少しでも安く済ませることができるでしょう。

銀行で住宅ローンを組んで住宅の支払いを済ませるわけですが、途中で銀行を変え、借り換えをすることも可能です。

しかし、安易な借り換えは勧められません。

「家の建築時にローン会社を決めて支払いを開始したAさん、ただ数年後により金利の安い銀行があることを知り、その銀行に借り換えたいと思った。」

とします。

ただ、この時注意しなくてはいけないのが、また諸費用がかかるという点です。

そのため、借り換えをする場合、この諸費用を含めても総支払額が安くなるのかどうか・・・という点です。

中にはこの諸費用を立て替えてくれる銀行もあるそうなのですが、やはり最初は安易に金利が安いから、諸費用が安いからと飛びつくのではなく、長い目で見て総支払額を考慮して銀行を決めるのがよいでしょう。

私の体験談!こうやって決めました

私は最初、この住宅ローンについて、知識ゼロでした。

住宅会社から渡された資金計画書を見ても、

こんなもんか?

この指定の銀行で支払えばいいの?

という程度。

しかし、周りの家を建てた友達に聞くと、皆銀行はバラバラで、それぞれ選んだ理由がありました。

そこで、住宅相談窓口で我が家にはどの銀行があっているのか?

各銀行のホームページを元に、完済までの支払いシュミレーションを作ってもらったのです。

- 頭金をいくらにするのか?

- ローン金額をいくらにするのか?

- 月々の支払いをいくらでおさめるようにするのか?

- 何年で完済できるのか?

- 繰り上げ返済した場合、どれくらい返済期間を短縮できるのか?

などを、そのシュミレーションに盛り込んでもらいました。

そして、あとは実際にその銀行に足を運び、住宅ローンの内容を詳しく教えてもらいます。

私は、最終的に知り合いがいたJAで、他の銀行のローン費用の内容などを比較してもらい、担当者に

「自分だったらどの銀行にしますか?」

という質問を投げかけ、決定しました。

つまり、プロから見て客観的にどの銀行が一番いいのかということです。

ただ、知り合いにお願いする場合、懐具合(家計)もバレちゃうので、信用できる人にしか頼めませんので、そこは注意くださいね。

最後に

今回のポイントをまとめます。

- 住宅ローンを選ぶ際、銀行によって異なる金利を考え、その中でも変動にするか固定にするかを考慮

- 金利以外に、事務手数料・金消契約印紙代・抵当権設定費用・振込手数料・つなぎ融資費用などの諸費用がかかる

- 金利+諸費用を含めた総支払額がいくらになるのかを考え、住宅ローンを選ぶ

我が家は今後、借り換えをするつもりはありませんが、まとまったお金ができた時に繰り上げ返済をしようと考えています。

この繰り上げ返済も、手数料がいるところと、いらないところがあるので、そこも考慮して銀行を選ぶといいでしょう。

【副業に興味ある方必見】隙間時間にライターをしてお小遣いを稼ぎませんか?