気が付くとどんどんお金が出て行ってしまって。

40代というと、子育て真っ盛り。

学校の教材費や給食費、私立なら小中学校でも授業料がかかります。

さらに高校、大学と進学するたびに教育費がかかります。

家のローンあるいは家賃といった住居の費用もあるし、子供が小さいうちは家族で動くことが多いので、レジャー費もかなりの出費。

子供たちの食べる量も増えるので、外食するとびっくりするような額になることも。

だから貯金しなくちゃとは思うけど、節約しようと思っても三日坊主で。

節約して貯金に回そうと思っても、なかなか続かないのが現実ですよね。

40代は、子供の教育費など目の前に迫っている出費に四苦八苦であるうえに、自分たちの老後も気になりはじめる時期。

貯金ゼロの人も、多少は貯金しているという人も、このままで大丈夫かしらと心配になりますよね。

そこで今回は、

- 40代でみんなはどのくらい貯金しているものなのか

- 貯金がないと困ること

- 今からでもできる賢い貯金の仕方

といった内容を説明していきたいと思います。

40代の平均貯金額

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年調査結果)」によると、40代(2人以上世帯)の平均預貯金額は511万円。

生命保険や株式などの金融商品を含めた金融資産保有額は942万円です。

ずいぶんみんな貯金しているんだなという印象をもつかも知れませんが、実際はそれほどでもありません。

平均値は、一部にとくに高い人がいると上がってしまうからです。

実感に近い値としては「中央値」があり、こちらは550万円です。

中央値というのは、上から並べた時に真ん中にくる人の値。

ざっくりいうと、「普通の人はこのくらい」という額です。

貯蓄額については、こちらの記事で詳しく解説しています。

ちなみに、金融資産保有額を30代、50代と比べると

.png)

となっていて、年齢が上がるにしたがって貯蓄額が増えていることがわかります。

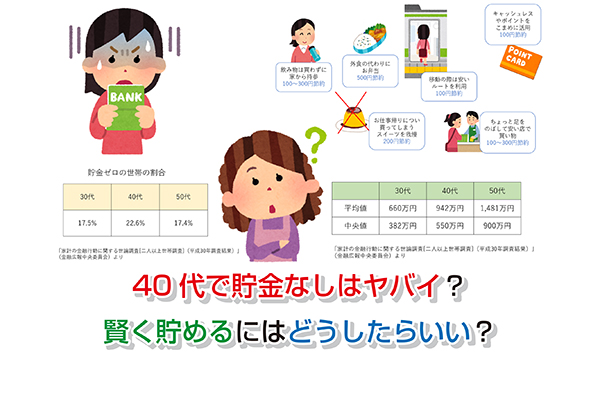

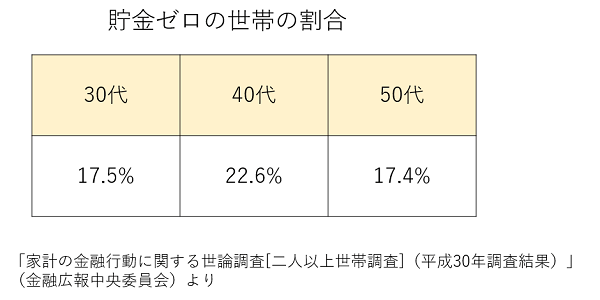

その一方で、貯金ゼロの世帯の割合は、40代で貯金なしは22.6%。

4分の1近くの人が貯金できていないということです。

貯金ゼロ世帯の割合を見てみると・・・

30代、50代と比べて、40代がいちばん多いですね。

それだけ貯金が難しい時期ということでしょう。[adsense]

40代で貯金なしはヤバイ?

40代で貯金なしって私だけじゃないと聞いて少し安心したけど、子供の教育費もかかるし、老後も心配だし・・・

どうしたらいいのかしら。

それでは、今後どんな支出があるのか、考えてみましょう。

30歳前後で第一子、その後2~3年後に第2子が生まれて今夫婦とも40代という家庭を考えてみると・・・

(表の中の数字は年齢です。)

40代は、小学生だった子供たちが大学生になるまでの10年間。

40代は、小学生だった子供たちが大学生になるまでの10年間。

小中学校は公立なら学校でかかる費用は教材費・給食費くらいですが、私立なら高い授業料がかかります。

また、習い事や塾の費用もかかります。

バンダイこどもアンケート(2019年)によると、小中学生の習い事や塾にかかる費用は月平均13,607円。

千円未満切り捨てで月1.3万円として計算しても、1年間で15.6万円、2人で31.2万円、つまり約30万円ですね。

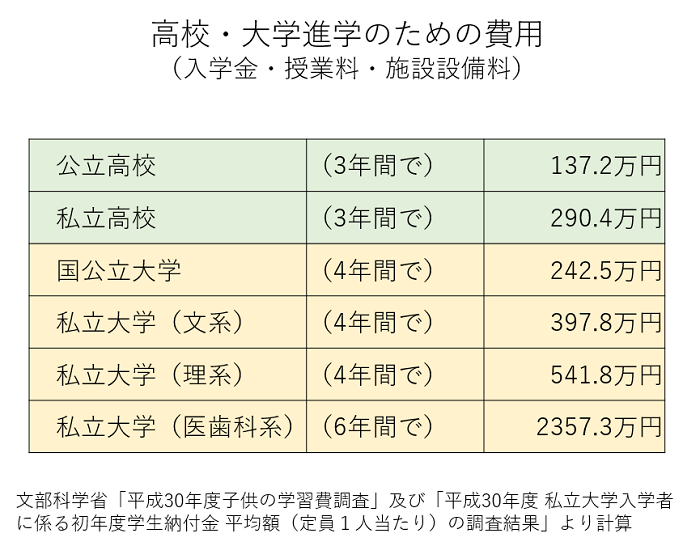

そして40代後半になると、高校進学、大学進学という大きなライフイベントがあります。

それぞれかかる費用(学校の入学金・授業料の他、塾などの経費も含む)は、学校によって異なりますが、平均としては下の表のとおりです。

今貯金ゼロなら、子供の高校進学・大学進学に必要な資金をかなり急いで準備する必要があります。

なるほど、子供たちが大学卒業するまでがんばらなきゃ。

子供たちが就職してからは夫婦二人の生活費を考えればいいから、老後の備えはそれからでいいわよね?

子供たちが順調に大学卒業・就職まで無事にいったとして、そのころ自分たちは50代半ば。

定年退職が近づいています。

定年は勤め先によって異なりますが、基本は60歳あるいは65歳。

そこからは年金生活となります。

65歳~95歳までの30年間、年金だけだと毎月5万の赤字という試算もあります。

だとすると年間約60万円、30年で約2000万円。

その約2000万円を働いているうちに用意しておかないといけないわけです。

子供たちの教育費で貯金を使い果たしてから新たに2000万円貯めるのは大変!

教育資金と並行して、老後の備えも始めておく必要があります。

[adsense]

40代からでも遅くない!賢く貯金する方法は?

節約してお金をためなきゃと思っても、ちょっとくらいいいかなと思ってしまってなかなか貯まらないのよね。

何かいい方法はないかしら?

40代で貯金ゼロの状態から教育資金と老後の資金を貯めるのは、簡単ではありません。

でも、以下のポイントを意識すれば、効率的に貯金していくことができますよ!

- 目標を定める

- 規模に合わせた貯金の仕方をする

目標を定めよう

「教育費もかかるし、老後も心配だからできるだけ節約して貯めておこう。」では、ゴールがぼんやりしてしまってやる気が続かないものです。

貯金する時には、目標をはっきりさせましょう。

つまり、

- 目的

- 期限

- 必要な金額

を明確にすることです。

たとえば、

- 今度の夏休みに家族旅行に行きたいので、そのために10万円貯める。

- 1年後車を買うので100万円ためる。

- 4年後の第1子高校入学、6年後の第2子高校入学に備えて、それぞれ300万円ずつ用意する。

といった感じです。

規模に合わせた貯金の仕方をする

目標が定まっているからといってコツコツ貯金できるかというと、なかなか難しいものです。

「定年を迎える60歳までに2000万円用意する」という目標のために毎日コーヒー1杯我慢する、というのは途中で息切れがしてしまいます。

でも、今度の夏休みの旅行のためなら、がんばれそうですよね。

- 長期で高額を用意する場合

- 短期で少額を用意する場合

では方法も違ってくるのです。

そこで、規模別に貯金の仕方を変えることをおすすめします。

小規模の貯金

半年先くらいに先に予定している10万円~30万円くらいの出費のための貯金です。

たとえば、

- 冷蔵庫やテレビなどの家電

- 旅行

など。

多少貯金があれば、わざわざ貯金しなくても買えるかも知れませんが、その分後が苦しくなります。

なので、コツコツ節約して貯金するのが得策です。

目標が分かりやすいし、取り組む期間も短いので、挫折しないで済むでしょう。

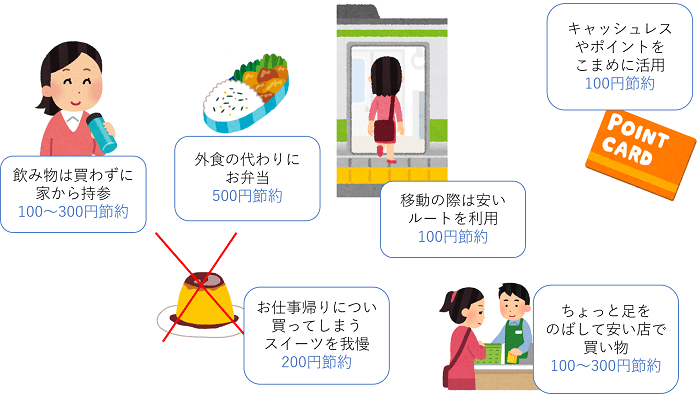

一日300円の節約でも、1ヶ月で9,000円、半年で約50,000円。

夫婦でがんばれば10万円ですよ♪

方法としては・・・

など、いろいろあります。

どれも数十円~数百円ですが、組み合わせれば、1日平均200~300円はいけそうですね。

中規模の貯金

1年~数年先の100万円前後の出費です。

たとえば、

- 車の購入

- 家の補修

- 海外旅行や子供の留学

といったもの。

ある程度貯金していても、さっと出すのはちょっと厳しい金額になります。

目標金額が大きく準備期間も1~数年あるので、

- 固定費を削減

- 医療費関係・ふるさとの納税などの税控除

といった効果が継続するものがオススメです。

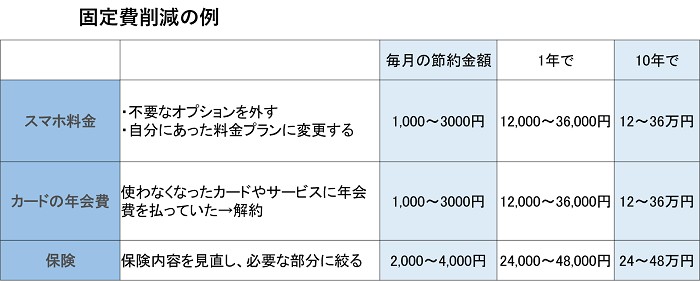

【固定費を削減】

定期的・継続的な出費を見なおすと、意外と必要以上に毎月あるいは毎年使っているものがあることに気づきます。

こういった固定費を削減するのは有効な貯金方法です。

例を挙げてみると・・・

保険については、こんな声が。

独身時代に10,000円の保険料に入ってそのまま払い続けていましたが、夫の保険でカバーできる部分を省いて今必要な入院・通院をメインにしたところ約6,000円に。4,000円の節約になりました。(40代女性)

内容も現状に合わせることができて、一石二鳥ですね!

【医療費関係・ふるさとの納税などの税控除】

税控除の申請をしっかりすることも忘れてなならないポイントです。

医療費関係の税控除としては、医療費控除とセルフメディケーション税制があります。

対象になる可能性は十分ありますよ。

チェックしてみましょう。

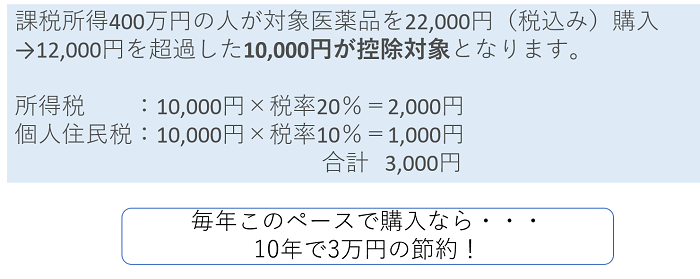

医療費控除は10万円以上で申請でき、10万円を超えた分が控除対象となります。

子供の歯の矯正治療など保険が適用されない治療で費用がかかっている時は、ぜひ申請しましょう。

セルフメディケーション控除は12,000円以上で申請でき、12,000円を超えた分が控除対象となります。

10万円まではいかないけれど結構市販薬を買っているという家庭は、セルフメディケーションの対象になるかどうかチェックしてみましょう。

ふるさと納税は、寄付金金額上限額の中であれば、2000円を引いた額が実質すべて控除になるしくみ。

そして、寄付先の自治体からは返礼品が届きます。

実質2000円の支出で返礼品がいただけるので、その返礼品がふだんでも買うような食料品なら、その分家計が助かりますね。

もちろん、自分のふるさとや困っている自治体を応援するのが第一の目的ですが、同時に自分も貯金できるのはありがたいです。

大規模な貯金

金額も期間も長く、計画的に準備しなければ太刀打ちできない貯金です。

- 教育資金

- 老後の備え

がこれにあたります。

教育資金

給与が入ってきたとき、生活費に入れてしまってから、節約して余らせて貯金に回すというのは、かなり根性がいります。

それよりも、保険や積み立てなどで最初から貯蓄に回したほうが賢明です。

方法として、

- 児童手当

- 保険

を紹介します。

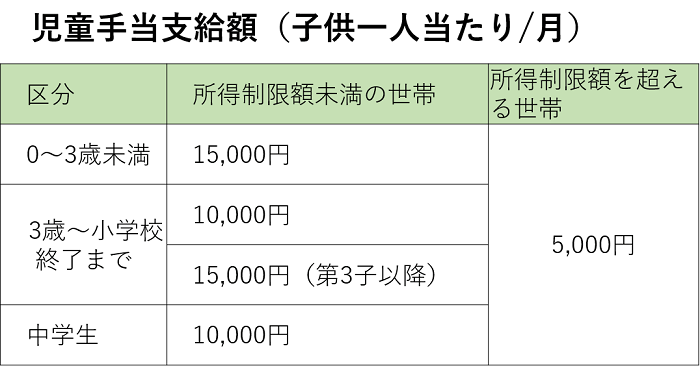

【児童手当】

児童手当をそっくりそのまま貯金しておくということです。

子供2人なら、月10,000円×2人で20,000円。

1年で24万円です。

これを10年続ければ、240万円になります!

そっくりそのまま残しておきましょう。

できれば、ふだん使わない口座に振り込まれるようにすると確実ですね♪

【保険】

教育資金というとまず思い浮かべるのは学資保険だと思いますが、子供がある程度大きくなってから始めると保険料が高く、戻り率も低くなってしまいます。

その場合は、自分が終身保険に入って学資保険の代わりにするという方法がオススメ。

自分自身の保障を得ながら、解約の際には払い戻し金を受け取ることができますよ。

解約時に払込期間が終了していれば払込金額以上に受け取ることができるので、受け取りたい時期と金額に合わせて払込期間・保険料を設定することがポイントです。

老後の備え

子供の教育資金の準備のかたわら、老後にも備えなければなりません。

教育資金の準備とは別に、

- 積立貯蓄

- 積立投資

で着実に老後の資金を貯めていきましょう。

勤務先の積立制度を利用すれば、給与天引きになるので確実です。

年金生活が始まる前に用意しておきたい金額から、想定される退職金を差し引いて、月々の積立金額を検討します。

たとえば、2000万円準備するとして、定年退職で1,000万円退職金をもらうと想定した場合、残りの1,000万円を約20年で用意することになります。

投資による利益がどの程度かによりますが、1000万円を単純に240か月で割った4.2万円が一つの目安になるでしょう。

ガス給湯器がそろそろ寿命なので、これを機会にエネファームに変えることにしました。

初期投資はありますが、10年くらいで元がとれ、その後はオトクになる計算です。

光熱費については家庭の事情によってさまざまなので個別に考える必要があると思いますが、一つの選択肢かなと思います。

まとめ

今回のまとめです。

- 40代の平均預貯金額は511万円、金融資産保有額(預貯金+金融商品)の平均は942万円、中央値は550万円。

- 40代は子供の教育費など出費が多い時期だが、子供たちの進学のための資金、さらに自分たちの老後に備えるために貯金する必要がある。

- 貯金するには目標ー目的・期限・必要な金額をはっきりさせることと、貯金の規模に合わせた貯金の方法をとることがポイント。

- 短期で少額な貯金なら、日々の細かい節約が有効。

- もう少し大きいものなら、スマホ料金や保険など固定費の削減や、医療費控除などの税控除の申請など継続的に効果のある節約が有効。

- さらに教育費・老後資金については、児童手当や積立を利用し、生活費に入れないでそのまま貯蓄に回す。

いかがでしたか?

子供の教育費に、自分たちの老後の資金。

子供もまだまだ手がかかる中で貯金のことも考えるのは大変ですが、ポイントをおさえて取り組んでいきましょう!