子供が幼稚園や小学校に入ったりして、子育てもひと段落。

「そろそろパートでも出ようかな?」

なんて思う方、多いのではないでしょうか?

時給や条件を確認し、いざ面接!

そこで、働き方はどうするかという質問に、漠然と「扶養範囲内で」と答えていませんか?

私も採用活動をやっていたので、その答えはよく耳にしました。

ですが、その時のお顔を拝見すると…

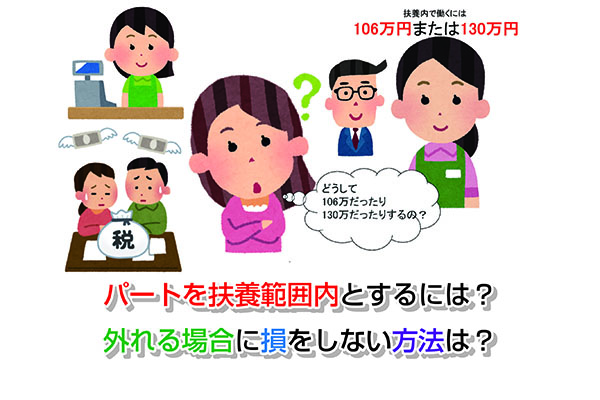

扶養範囲から外れると、どうなっちゃうの?

なんて、ちょっと疑問符が浮かんでいるような表情をされてる方が多いです。

なかなか難しいし普段耳慣れない言葉ですから当然ですよね?

ですが、知らないと大損をしてしまうかもしれない扶養のこと。

ちゃんと知っておきたいですよね?

そこで今回は、パートを扶養範囲内におさめるためにはどうしたらいいのかという疑問をお持ちの方に向け

- 扶養内の働き方

- 扶養内のメリット・デメリット

- 扶養範囲を外れる働き方

- 損をしない働き方

など、気になることを解説していきたいと思います。

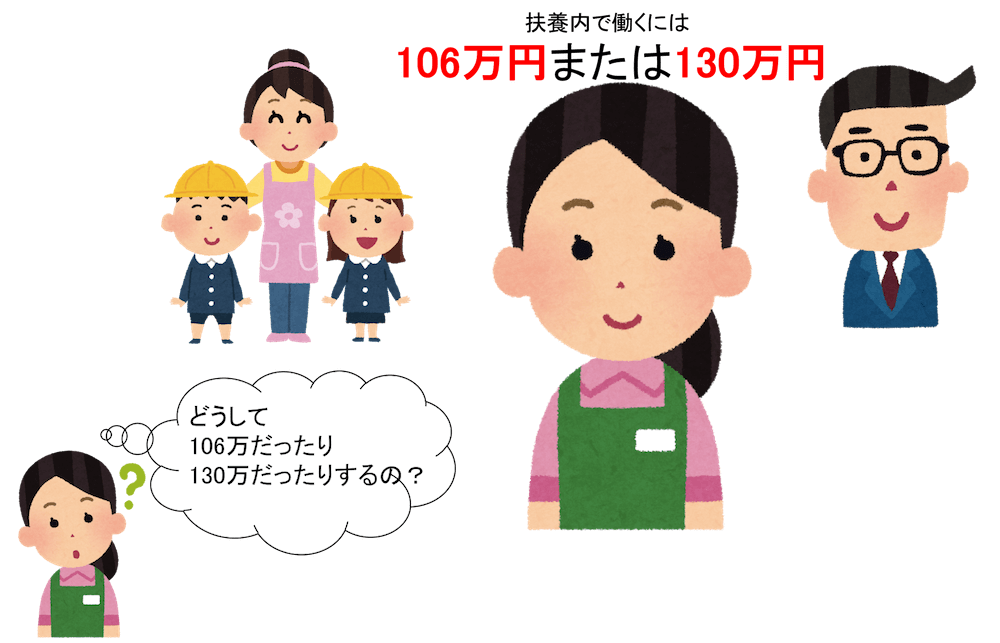

パートを扶養範囲内でおさめるにはいくらまで稼げる?

扶養を外れると、社会保険料や税金が引かれてしまいます。

なので、手取りは減ってしまいますね。

- 相談者:幼稚園に子供を預けているAさん

- 年齢:30代

- 働ける時間:9:00~14:00(お子さんが幼稚園が終わるのは14時半):実働5時間

- 時給:900円

- 夫の年収:500万円

Aさんの心配の通り、扶養を外れると社会保険料や税金の支払義務が生じます。

本来は個人が支払うものですが、会社が給与から天引きして代わりに納めてくれるので、手取りが減ってしまうのですね。

また、2018年1月から新たに新配偶者控除が実行されるようになり、税制上の扶養範囲が「150万円」と拡大されました。

これは家庭においてご主人(メインで働く方)の収入によっても異なるのですが、注意すべきは社会保険上の扶養・・・

その支払いを発生させない…つまり・・・

扶養を外れないための最高年収が、106万円または130万円です。

- 週20時間以上労働

- 年収106万円以上

- 勤務期間1年以上

- 501人以上の従業員のいる企業に勤めている

この4つの条件をすべて満たしている場合、社会保険に加入しなければなりません。

だから、106万円というのが上限になってくるのですね。

交通費や賞与もあるけど、それぞれひと月でどれくらい稼げばいいのかな?

106万円の中には、交通費や賞与は含みません!

単純に年収を12で割れば大丈夫ですよ。

年収の上限が106万円になる場合

Aさんが4つの条件をすべて満たしている場合、扶養を外れずに稼げるのは年収106万円です。

だいたい・・・月給88,000円以下ですね。

そうなると、扶養から外れたくないAさんの場合は…

年収の上限が130万円になる場合

Aさんが条件を満たしていなくても、

年収が130万円を超えると、社会保険料や税金の負担が発生してきます。

つまり、扶養を外れずに稼げるのは年収130万円ですね。

月給に換算すると月給108,300円以下くらいです。

これをAさんに当てはめると…

扶養範囲内で働く場合のメリット・デメリットは?

扶養範囲内で働くメリット

- 社会保険料の支払い負担がない

- 住民税の支払い負担がない

- 配偶者控除が受けられる

妻の側としては、社会保険料や住民税などの支払い負担がないことです。

働いた額が、まるまる手取りになるのはわかりやすくていいですよね。

ですが、実は・・・扶養範囲内で働くことは、夫側にも大きなメリットなのです。

それは、「配偶者控除」が受けられること。

配偶者控除とは、ざっくり言うと配偶者のいる夫の税負担を軽減するための制度。

配偶者の年収が106万円以下だと、 配偶者控除として夫の年収から38万円引いた額が課税対象額になるのです。

これはかなり大きなメリットですね!

では、デメリットはどんなものがあるんでしょう?

扶養範囲内で働くデメリット

- 社会保険料を支払っていない

- 年金が少なくなる

- 産休がない

このデメリットは、社会保険料を支払っていないこと、になります。

つまり、年金などを支払っていないことになりますので、

将来受け取れる年金が少なくなるのです。

そのほか、怪我や出産でパートを休まないと仕方ない場合にも 保険などは支払われないため、不安な面があります。

二人目の出産があったりするのに、収入がなくなるのは怖いかも…。

パートで扶養範囲を外れるとかかってくるお金とは?

扶養を外れることで支払う社会保険料ってなんでしょうか?

でも、実はいいこともあるんですよ。

社会保険料とは、

- 健康保険

- 年金

- 雇用保険

などをさします。

働けなくなった時に給付される積立のようなもので、一般の保険にだいぶ似ていますね。

扶養を外れると、これらを支払わなければなりません。

扶養を外れるメリット

1.年金受取額の増加

扶養範囲内では、夫婦の年金を夫一人が支払っていましたが、その額は1.5人分程度。

実際もらう段階になると、やはり物足りないです。

ですが、年金を自分で払うことにより、将来の年金額が大幅に増やすことができます。

2.出産手当金・傷病手当金が受け取れる

また子供が生まれる!

怪我をしてしまって働けない…

そういう時、社会保険料を支払うことで出産手当金や傷病手当金が出ます。

3.時間や時給を気にせず働ける

『来月はお金が必要なのに106万円を超えてしまうから働けない…』

なんてこともあるかもしれません。

ですが、扶養を外れればそうした上限に関係なく働くことができます。

とくに、お子さんが大きくなると働ける時間も増えるため、 仕事やキャリアのことを考えるとこの点もメリットだと思います。

でも、デメリットもあるので注意してくださいね。

扶養を外れるデメリット

1.手取り額が下がってしまう恐れがある

社会保険料や税金は意外と高額です。

106万円を少し超えた程度ですと、扶養に入っていた頃より手取り額が下がってしまうということも…

2.世帯としての税金の支払い額が増える

前述の通り、配偶者控除を受けるためには、扶養される側の年収が106万円以下でなければなりません。

そのため、妻の側でも税金を支払わなければならない上、夫の支払うべき税金も増えるため、世帯の税負担は重くなります。

でも、手取り額が下がったり払うべき税金が増えるのはやっぱり厳しいです…。

今度は、扶養を外れても損しない方法を見ていきましょう。

パートで扶養範囲を外れて働くには?損をしないために

ここまでで扶養範囲内で働くメリット・デメリットなどお分りいただけたかと思いますが、実際のところ・・・私の職場では

「シフトを前半に入れすぎたために、後半まだ働ける時間の余裕はあるのに、扶養範囲内でおさめなくては・・・。」

逆に、最初から扶養範囲内を外れて働くようにしたものの、

「子供の病気などの自己都合で休まなければいけない日が以外に多くあり、結果扶養範囲を少し超えた程度で、損してしまった。」

などという声を耳にすることもありました。

また、

- 働きが評価され、時給が上がった

- 子供も大きくなり、これからは働ける時間も延びそう

- 扶養を外れてしまうと支払うものが増えて心配

こんな悩みをもつ方多いのではないでしょうか?

- 相談者:幼稚園に子供を預けているBさん

- 年齢:30代

- 働ける時間:9:00〜16:00 (休憩を含むため実働6時間)

- 時給:1200円

- 夫の年収:500万円

これからもっと働けるようになるとのことで、あっというまに扶養を外れてしまいそうですね。

Bさんの場合は「扶養を外れても手取りが増える働き方」を考える必要があります。

いくら年金や手当金等で戻ってくるとはいえ、実際の手取り額が減るのは痛手ですからね。

106万円以上で社会保険に加入しなければならない場合

先ほど挙げた、4つの条件を満たしている場合ですね。

年収125万円以上を超えてはじめて、手取り額が回復していきます。

その場合、月給104,167円以上にすれば、125万円を超えることができます。

130万円以上で社会保険に加入しなければならない場合

こちらは、先ほどの条件を満たしていない場合です。

この場合ですと、手取りが回復するのに大体年収160万円ほど必要になります。

月で換算すると、月給133,334円以上でしょうか。

1日6時間×時給1,200円×月19日勤務=136,800円

最後に

今回のまとめです。

- パートを扶養範囲内で収めるには106万円または130万円以下

- 扶養を外れて社会保険料を支払っても、将来の年金の受給額があがるなど、損ばかりではない

- 扶養から外れた場合は、125万円または160万円以上働けば手取りが回復する

実はこのほかにも夫が自営業であったり、 夫側の年収が高かったりするともっと細かく分かれてくるのですが、 今回は一般的なところをまとめました。

私からは、「扶養範囲内がお得よ」とも「扶養範囲を外れた方がお得よ」とも一概には言えません。

ご自身のライフスタイルや勤め先企業と相談しながら、 どういった働き方が一番損にならないかよく考えてくださいね。

【副業に興味ある方必見】隙間時間にライターをしてお小遣いを稼ぎませんか?